![]()

![]()

![]()

![]() |

|

|

|

|

-

1 Adjunto (s) Querido MzVega, ¡esto es muy interesante! Tengo pocas preguntas: 1. Entonces, cuando agregamos el número de días (más de un día), la caminata aleatoria comienza a desaparecer, ¿estoy en lo correcto? 2. Si los datos diarios se presentan como sigue A gt; B gt; C gt; D gt; E gt; ......., podemos reformular la creencia común en esta oración. Los precios en el período A tienen algo que decirles a los comerciantes sobre los precios en el período C, los precios en el período B tienen algo que decirles a los comerciantes sobre los precios en el período D? ¿Es esta forma de pensar correcta? 3. Si la pregunta número 2 es correcta, ¿no significa que todavía hay una correlación serial entre los datos de hoy y los datos de hace dos días? 4. ¿Podemos leer una información útil si podemos mostrar un candelero 2D (2 días) en un gráfico? Lo que quiero decir es que un candelero representa 2 días de OHLC. 5. ¿Cuántos días son óptimos para determinar la condición de la siguiente secuencia? Intento editar tu fórmula de archivos de Excel y encuentro que 3 días es óptimo, cuando intento calcular 4 y 5 días, el porcentaje disminuye. Perdónenme si me equivoco al editar la fórmula, simplemente cambié el valor de la Columna I, en algo como esto = IF (F5gt; F2, H, IF (F5lt; F2, L, IF (F5 = F2,0, ))) (3 días de comparaciones) Gracias

-

-

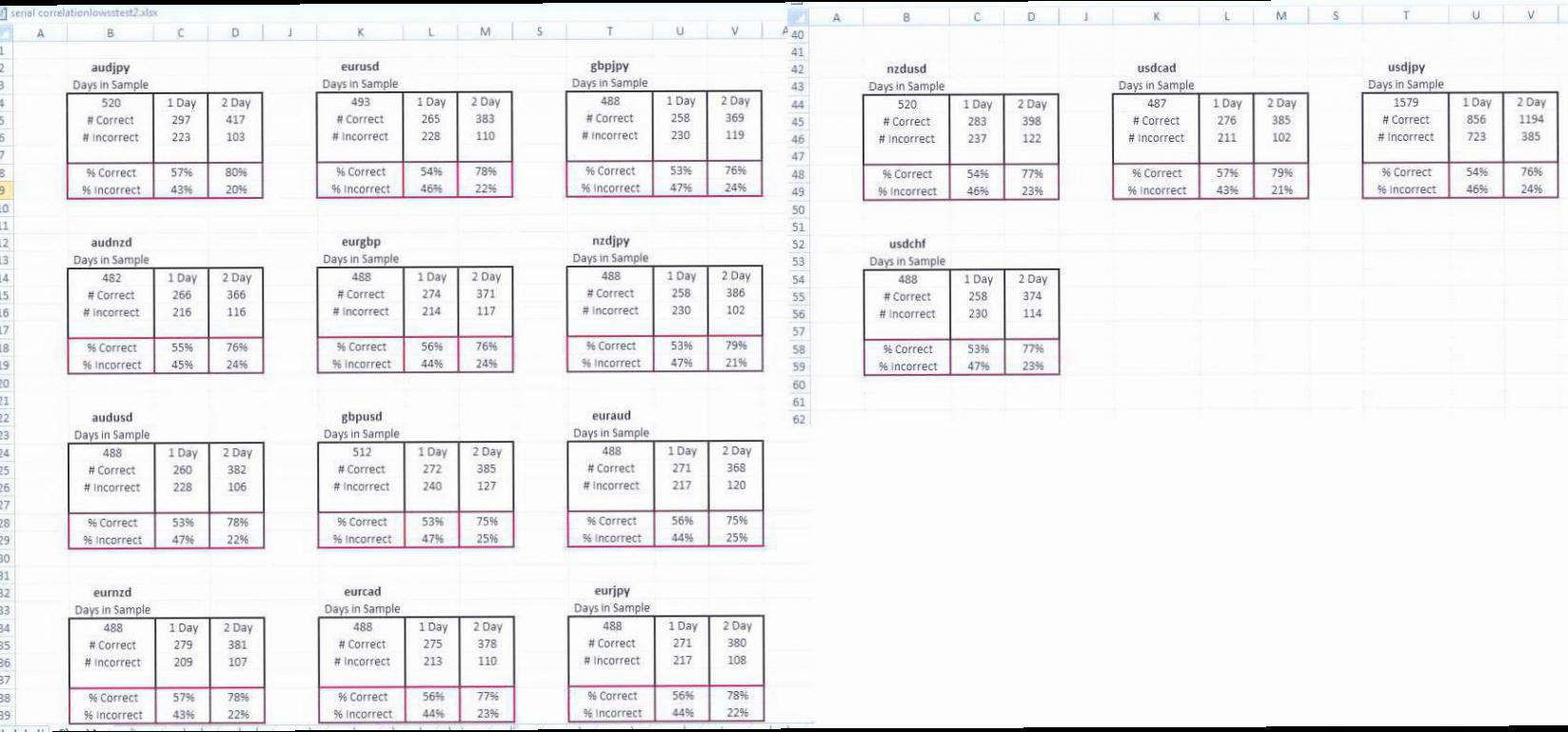

8 Adjunto (s) ¿Por qué la gente usa Candelabros? ¿Por qué se trazan secuencialmente uno tras otro en una serie? Debido a que existe una creencia subyacente en la correlación serial, los precios en el período A tienen algo que decirles a los operadores sobre los precios en el período B. La evidencia demuestra que no hay una correlación serial. La noción de que los precios en el período A que tienen algo que decirles a los operadores sobre los precios en el período B es correcta aproximadamente el 50% del tiempo ......... No prueba que el mercado sea una caminata aleatoria ... Veamos qué tan bien las estadísticas cambian cuando simplemente cambias tu forma de pensar ... Si acepta el hecho de que no existe una correlación serial, y debido a que el mercado no es lineal, no es lógico ver el mercado en una serie lineal. Veamos nuevamente los datos, usando una muestra de datos de 2 días en lugar de series de tiempo lineales de velas individuales ......... Las estadísticas aumentan en un 20% cuando simplemente cambias tu forma de pensar ......... se abre .... ..

en altas ...

en altas ...

en mínimos ..................

en mínimos ..................

en los cierres ........................

en los cierres ........................

¿Por qué son mejores las estadísticas? Cuando utiliza medidas no lineales, en un entorno no lineal tiene una medida más precisa del entorno. Los datos no lineales no se pueden trazar utilizando Series temporales, ya que los datos no son lineales ni son series. El mercado se informa como tics, precio y el momento en que ocurrió (2D). Lo que sucede a continuación es que los datos se dividen subjetivamente en TF (1m, 5m, 15m y 30m.etc) dependiendo del visor. Esto sesga artificialmente los datos. Cada lugar donde los datos se han dividido subjetivamente en TF crea un alto y un bajo artificial. Esta es información subjetiva porque está sesgada por la elección de TF del observador. Ya tienes fallas en tu conjunto de datos. Ahora está utilizando los datos una vez eliminados de su formato de Precio * Tiempo generado originalmente por el mercado. Como mencioné anteriormente, los datos de Tick no tienen una cotización abierta, alta, baja o cercana, simplemente indica el precio anterior. Las citas de OHLC se producen solo después de que los datos de marcación se hayan recopilado y forzado a datos de intervalo, como un minuto, una hora, un día o cualquier otra duración seleccionada. el compañero de gráficos forex -Archer pegado de lt;

¿Por qué son mejores las estadísticas? Cuando utiliza medidas no lineales, en un entorno no lineal tiene una medida más precisa del entorno. Los datos no lineales no se pueden trazar utilizando Series temporales, ya que los datos no son lineales ni son series. El mercado se informa como tics, precio y el momento en que ocurrió (2D). Lo que sucede a continuación es que los datos se dividen subjetivamente en TF (1m, 5m, 15m y 30m.etc) dependiendo del visor. Esto sesga artificialmente los datos. Cada lugar donde los datos se han dividido subjetivamente en TF crea un alto y un bajo artificial. Esta es información subjetiva porque está sesgada por la elección de TF del observador. Ya tienes fallas en tu conjunto de datos. Ahora está utilizando los datos una vez eliminados de su formato de Precio * Tiempo generado originalmente por el mercado. Como mencioné anteriormente, los datos de Tick no tienen una cotización abierta, alta, baja o cercana, simplemente indica el precio anterior. Las citas de OHLC se producen solo después de que los datos de marcación se hayan recopilado y forzado a datos de intervalo, como un minuto, una hora, un día o cualquier otra duración seleccionada. el compañero de gráficos forex -Archer pegado de lt;

https://www.forosforex.com/general-f...realistic.htmlgt; Ahora que los datos se han dividido subjetivamente en TF. Los datos dentro del marco de tiempo (candelabro) ahora se clasifican (reorganizan) en una serie lineal de mayor a menor formando una barravela. Ahora ha sesgado su conjunto de datos una vez más. Recuerde que los datos de tic no comenzaron como una serie lineal. Ahora sus datos se eliminan dos veces de su contexto original (precio generado por el mercado * formato de hora). Su TF de velas solo parece una serie de precios de mayor a menor, porque usted manipuló los datos para hacerlo. Pegado de lt;

https://www.forosforex.com/trading-s...00-2008-a.htmlgt; El uso de gráficos de barras con marcas de velas no son prácticas permitidas en AMVT, el mercado obviamente no es lineal, y los cambios de precios en el período A no transmiten información sobre los cambios de precios en el período B, en otras palabras, sin sentido .......... Me encantaría arrojar un gráfico, pero los datos no viven en el gráfico. Es imposible trazar datos no lineales, utilizando una pantalla lineal. Me parece interesante cómo tanta gente combina la visualización de gráficos con el análisis real. Los datos existen, simplemente no viven en el gráfico ......... las estadísticas demuestran que no hay un día a día, hora a hora, la correlación serial en el mercado y las estadísticas muestran que de ninguna manera es una Caminata Aleatoria tampoco. Las estadísticas aumentan en un 20% cuando simplemente cambias la forma en que piensas .........

https://www.forosforex.com/attachmen...652816413.xlsx

https://www.forosforex.com/attachmen...834239543.xlsx

https://www.forosforex.com/attachmen...274781771.xlsx

https://www.forosforex.com/attachmen...828471908.xlsx

-

4 Adjunto (s) Pensé que incluiría el volumen de marcación, antes de pasar al siguiente punto y sí mav3n, no hay correlación serial usando datos por hora tampoco.

https://www.forosforex.com/attachmen...991419333.xlsx

https://www.forosforex.com/attachmen...504398678.xlsx

-

ya que no utiliza los datos de OHLC para el análisis, tampoco los utiliza para comprarvender, por lo que significa que utiliza los datos del informe:

Iniciado por

;

... Los datos utilizados aquí para el análisis no viven en el gráfico, no se puede ver o medir relaciones no lineales usando una pantalla lineal (serie temporal). ...

Supongo que su precio de venta fue aproximadamente de 0.8812. ¿Qué parámetro (s) del informe le dan ese precio para vender? gracias.

Iniciado por

;

{image} {image}

Iniciado por

;

{image} {image}

-

2 Adjunto (s)

-

1 archivo adjunto (s) EOD, hora de cerrar la última mitad de la posición en 1.3454.

-

1 Adjunto (s) El nivel falso de BO ha mostrado poca resistencia, buen primer objetivo alcanzado, fuera con la mitad de la posición en 1.3433. Vaya con el restante medio penúltimo objetivo en 1.3490 o pare el beneficio en 1.3387.

-

1 Adjunto (s) GbpChf Entrada larga en la línea vertical en el BO de los paréntesis 20,15,10,5,3 En mi opinión, 1,3390 es un posible nivel de objetivo falso falso peligroso. Si la entrada es un buen objetivo posible en 1.3421 y 1.3490. Deténgase por debajo del medio del soporte 5D.

-

1 Attachment (s) Hallo, Ich bin brandneu hier, keine Ahnung, fue hier geschrieben steht aber ich bin interessiert an tpo-charts eine Anfrage an Herrn. mzvega, kannst du deinen volumenstrip für den aktuellen mt4 anpassen? Ich wäre glücklich, wenn es möglich wäre

https://www.forosforex.com/attachmen...1873011656.ex4

-

MZ, una vez más, el hecho de no comunicar mi punto es mi culpa por el idioma o los términos seleccionados. Los datos brutos utilizados en su análisis se parecen mucho a los datos de tiempo y ventas comunes. Espero que esto sea correcto (sudar). Lo que estoy diciendo es que aunque la vela común o cualquier análisis de período fijo utiliza un inicio y un final arbitrarios, durante un período de recolección de datos, en algún punto, se puede decir por x períodos de recolección de datos, el precio más alto registrado en el Los datos de precio de tiempo que estoy observando son y y el precio más bajo registrado hasta ahora en la serie de precios de tiempo que estoy observando es z. Olvídate de los clusters Aunque las formas más comunes de observar los datos, como velas, son manipulados, todavía hay picos y valles que se manifiestan como máximos o mínimos en un gráfico de vela bonito, pero puedo dar el salto y decir si un alto en los últimos 3 horas es observado en un gráfico convencional de 111.00 en UJ, por ejemplo, que en alguna parte de sus datos brutos, se ha producido una rotación que aumenta hasta 111.00 formando un alto interino en sus datos que fluyen continuamente y no son periódicos? ¿Es esta una declaración correcta? Si es así, entonces en una gran muestra de sus datos continuos, habrá muchos subconjuntos de picos y valles de más corto plazo dentro de sus datos. Algunos de esos subconjuntos de altas y bajas dentro de sus datos son más importantes o más signifiivos que otros. De nuevo, un subconjunto alto en sus datos de 111.00 también podría aparecer en una representación de período fijo de los datos dependiendo de qué período se utiliza. He encontrado, aunque no puedo describirlo tan elocuente como me gustaría, que sin el uso de cualquier modelización estadística o matemática, un selecto número de altas y bajas dentro de sus datos, son más importantes que otros, y que estos máximos más importantes o Los mínimos que también se pueden observar en un conjunto de datos de período fijo están relacionados entre sí. ¡Creo que descubrir qué están relacionados es la clave! Si esto es aceptable en realidad te queda a ti. Pero independientemente de si utilizo la representación de datos de período fijo, o un flujo continuo de datos sin formato como lo hace, aún puedo extraer la misma información necesaria para tomar mi decisión comercial, aunque el desencadenador simplemente se muestra en un formato diferente. Nuevamente, los datos no cambian, pero cómo lo utilizas es lo que importa. Todas mis decisiones todavía se basan en probabilidades, pero la probabilidad no cambia de ninguna manera según el formato que elija para ver los datos. Algunas representaciones son simplemente más fáciles de ver que otras ... Entiendo que todos tus determinantes son generados por computadora, y los míos son subjetivamente visibles. Quizás algún día le pediré a alguien que codifique lo que veo, ya que carezco de las habilidades de programación necesarias para hacerlo. Sin faltar el respeto de ningún tipo, pero no es más que una forma de ver los mismos datos que fluyen en todas nuestras pantallas. Si funciona para ti y estás satisfecho con los resultados, estás muy por delante de la mayoría, y te aconsejo que tengas la fortaleza y la perseverancia para descubrir una ventaja que se adapte a tu personaje.y personalidad Lamentablemente, no puedo probar nada de esto, ya que simplemente mostrándote un ejemplo, no cederá EL límite para comerciar, sino el mío. Me detendré aquí y espero que puedas perdonar la intrusión en tu hilo. Por favor, ignore cualquier publicación anterior. ¡Paz!

Permisos de publicación

Permisos de publicación

- No puedes crear nuevos temas

- No puedes responder temas

- No puedes subir archivos adjuntos

- No puedes editar tus mensajes

-

Reglas del foro

Uso de cookies

Utilizamos cookies propias y de terceros para elaborar información estadística y mostrarle publicidad personalizada a través del análisis de su navegación. Si continúa navegando acepta su uso.

Más información y política de cookies.

Aviso legal: Ni forosforex.com ni ninguna persona involucrada en forosforex.com aceptarán ninguna responsabilidad por cualquier pérdida o daño en el trading como resultado de la confianza en la información contenida en este sitio web, incluidos datos, cotizaciones, gráficos y señales de compra/venta. Por favor, infórmese plenamente de los riesgos y costes asociados a las operaciones en los mercados financieros, una de las formas de inversión que más riesgos entrañan.

forosforex.com le quiere recordar que los datos contenidos en este sitio web no son necesariamente en tiempo real ni exactos. forosforex.com no asume responsabilidad alguna por las pérdidas en que usted podría incurrir como resultado de la utilización de estos datos. Este acuerdo se rige por su versión en inglés, que prevalecerá siempre que haya alguna discrepancia entre la versión en inglés y la versión en español.

Los CFD son un producto difícil de entender, varios organismos reguladores consideran que no es adecuado para inversores minoristas debido a su complejidad y riesgo.

Advertencia de riesgo: Los CFDs son un producto difícil de entender, y puede no ser adecuado para inversores minoristas debido a su complejidad y riesgo. Existe la posibilidad de sufrir una pérdida igual o superior a la inversión. Por lo tanto, no debe invertir o arriesgar dinero que no pueda permitirse perder. Debe asegurarse de que comprende todos los riesgos. Antes de abrir una cuenta en un broker por favor sea consciente e infórmese de los riesgos asociados con el trading. El contenido de este sitio web no debe interpretarse como asesoramiento personal. ForosForex recomienda que busque el consejo de un asesor financiero independiente.

Citar

Citar